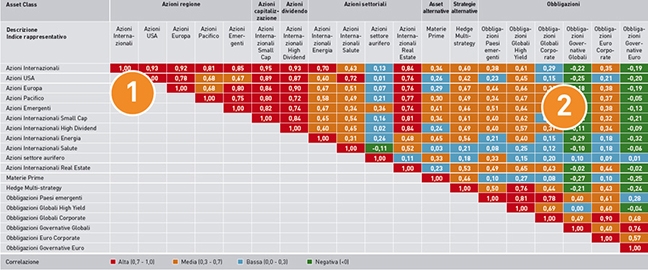

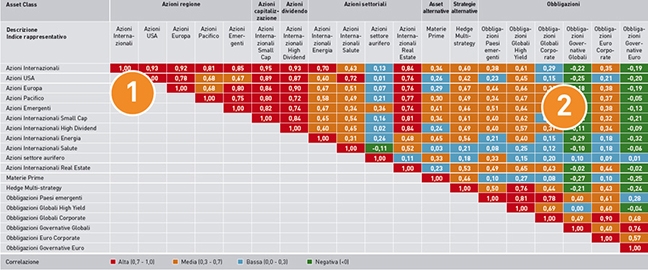

La correlazione rappresenta un fattore chiave nella costruzione di un portafoglio per valutare la sua potenziale volatilità. Infatti, un più basso grado di correlazione tra due o più asset class può ridurre la volatilità del portafoglio. Tuttavia le correlazioni passate non sono indicative di quelle future.

Fonte: BlackRock; MSCI Inc, Credit Suisse Hedge Index, Barclays Capital, FTSE. Le correlazioni passate non sono indicative di pari correlazioni future.

Fonte: BlackRock; MSCI Inc, Credit Suisse Hedge Index, Barclays Capital, FTSE. Le correlazioni passate non sono indicative di pari correlazioni future.

1

Il grafico sopra riportato illustra la correlazione tra i principali indici di mercato, sia a livello europeo che a livello globale. Un portafoglio diversificato in due o più asset class che presentano un indice di correlazione basso può ridurre la volatilità del portafoglio del vostro cliente. Come si può notare dal grafico, i principali indici azionari hanno un grado di correlazione elevato tra loro.

2

Al contrario, il mercato obbligazionario presenta un grado di correlazione basso o addirittura negativo con i principali indici del segmento azionario. In questo caso investire in un portafoglio diversificato in azioni e obbligazioni può ridurre il rischio per il cliente.

Fonte:PSN Enterprise, BlackRock. I RENDIMENTI PASSATI NON SONO INDICATIVI DI PARI RENDIMENTI FUTURI.

Fonte:PSN Enterprise, BlackRock. I RENDIMENTI PASSATI NON SONO INDICATIVI DI PARI RENDIMENTI FUTURI.

3

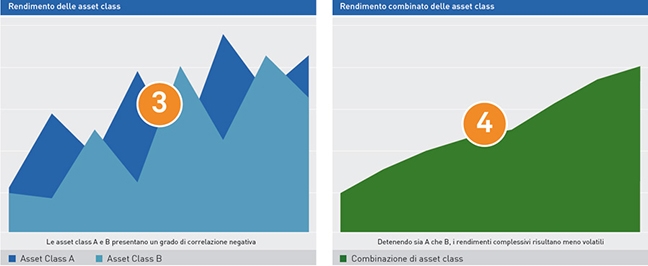

Questo grafico indica come un bassa correlazione tra due asset class può aiutare a ridurre sensibilmente il rischio di un portafoglio. Le asset class A e B presentano una correlazione negativa (A sale quando B scende e viceversa). Inoltre sia A che B, se prese singolarmente, sono altamente volatili.

4

Tuttavia, se combiniamo in un unico portafoglio le asset class A e B, il valore finale dell'investimento risulta in linea con la media dei rendimenti dei due titoli in portafoglio ma con un livello di volatilità sensibilmente inferiore rispetto ad A e B presi singolarmente.