L'inflazione è un rischio di investimento importante e in qualche modo prevedibile; pertanto, è necessario comprendere il suo potenziale impatto futuro in termini sia di potere d'acquisto che di rendimenti. Comprendere l'inflazione aiuta gli investitori a costruire un portafoglio che consentirà di riportare la crescita reale negli investimenti di cui hanno bisogno per finanziare i loro sogni futuri.

Fonte: BlackRock; Bureau of Labor Statistics.

Fonte: BlackRock; Bureau of Labor Statistics.

1

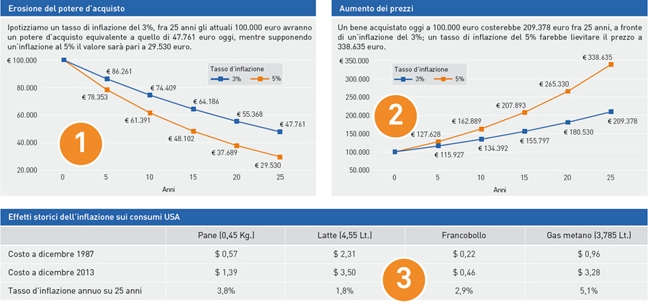

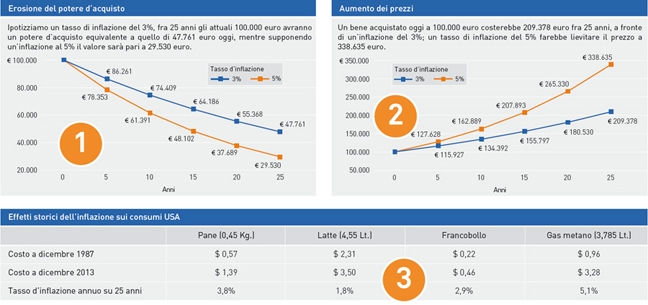

L'inflazione può essere osservata da due punti di vista. Il primo è rappresentato dall'erosione del potere d'acquisto nel corso del tempo. La classica affermazione che con 100 euro non si compra più ciò che si comprava un tempo è effettivamente vera. Ipotizzando un tasso di inflazione del 3%, gli attuali 100.000 euro, fra 25 anni, avranno un potere d'acquisto equivalente a quello di 47.761 euro oggi. Ipotizzando un tasso di inflazione del 5%, questa cifra si riduce ulteriormente, a 29.530 euro.

2

Il secondo punto riguarda invece l'inflazione come aumento dei prezzi. Una giacca che acquistate oggi a 100 euro vi costerebbe 209,378 euro fra 25 anni, a fronte di un'inflazione del 3%; un tasso di inflazione del 5% farebbe lievitare il prezzo a 338,635 euro. Da qualsiasi punto di vista lo si osservi, l'impatto dell'inflazione sui prezzi e sul potere d'acquisto è significativo nel corso del tempo e conseguentemente il portafoglio deve essere costruito tenendo conto anche di questo.

3

Mentre l'inflazione si è attestata su una media del 3% annuale negli ultimi 26 anni, i prezzi di alcuni prodotti sono aumentati più rapidamente. Il prezzo del pane è aumentato del 3,7% ogni anno negli ultimi 26 anni e il prezzo del latte è aumentato dell'1,9% ogni anno. Pertanto, potrebbe essere necessario analizzare stime sull'inflazione più dettagliate per comprendere meglio l'impatto che potrebbe avere sui consumi futuri.

Fonte:PSN Enterprise, BlackRock. I RENDIMENTI PASSATI NON SONO INDICATIVI DI PARI RENDIMENTI FUTURI. I rendimenti sono calcolati al lordo degli oneri fiscali. Per la rappresentazione sono stati scelti indici azionari e obbligazionari USA in dollari poiché presentano una profondità temporale maggiore consentendo così di abbracciare differenti contesti economici. Gli indici sono espressi in USD e non convertiti in altra valuta (ad es. Euro) per evitare che l'andamento sia influenzato dalle dinamiche del cambio più che da quelle dell'asset class.

Fonte:PSN Enterprise, BlackRock. I RENDIMENTI PASSATI NON SONO INDICATIVI DI PARI RENDIMENTI FUTURI. I rendimenti sono calcolati al lordo degli oneri fiscali. Per la rappresentazione sono stati scelti indici azionari e obbligazionari USA in dollari poiché presentano una profondità temporale maggiore consentendo così di abbracciare differenti contesti economici. Gli indici sono espressi in USD e non convertiti in altra valuta (ad es. Euro) per evitare che l'andamento sia influenzato dalle dinamiche del cambio più che da quelle dell'asset class.

4

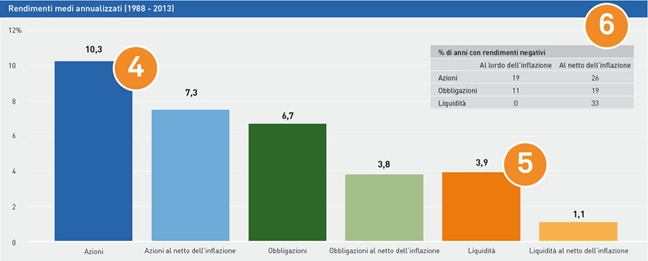

Questo grafico mostra i rendimenti di azioni, obbligazioni e liquidità al lordo e al netto dell'inflazione. Il rendimento del 7,3% al netto dell'inflazione di un titolo azionario, per quanto dignitoso, è sicuramente inferiore al rendimento dell'10,3% al lordo dell'inflazione.

5

D'altro canto, il sorprendente rendimento di 3,9% al lordo dell'inflazione di un investimento in liquidità equivalenti alla liquidità si riduce a un misero rendimento reale di 1,3% se si tiene conto dell'inflazione.

6

La liquidità tende a mantenere il proprio valore in termini nominali anno dopo anno. Tuttavia, al netto dell' inflazione, la liquidità evidenzia rendimenti negativi più di un anno su 4 (33%) negli ultimi 26 anni, vale a dire una percentuale superiore a quella dei titoli azionari che hanno avuto nel periodo rendimenti medi annualizzati decisamente maggiori.